Este artículo ofrece un análisis comparativo entre el Artículo 309.1 y la Disposición Adicional 33ª de la Ley de Contratos del Sector Público (LCSP), examinando los contextos y las implicaciones de su aplicación en la práctica contractual. El objetivo es clarificar la interpretación y aplicación de estos preceptos, proporcionando una guía para su implementación efectiva en el manejo de contratos públicos.

1.- La Disposición Adicional 33ª: Origen y su Impacto en la Contratación Pública

La Disposición Adicional 33ª de la Ley de Contratos del Sector Público (LCSP) tiene su origen en la Ley 8/2013, de 26 de junio, de rehabilitación, regeneración y renovación urbanas que fue concebida para ofrecer un marco normativo más favorable que hiciera viable la rehabilitación edificatoria, así como la regeneración y renovación de áreas urbanas. España presentaba un porcentaje notablemente bajo de rehabilitación en comparación con la media europea (13 puntos por debajo), situación atribuida, entre otros factores, a un marco legislativo disperso, contradictorio y falto de fórmulas de financiación adecuadas. En este contexto, la ley buscaba eliminar trabas legales, reducir cargas injustificadas y proponer mecanismos que permitieran superar las limitaciones económicas tanto de las administraciones como de los particulares.

Uno de los cambios introducidos por la Ley 8/2013 fue la incorporación de la Disposición Adicional Trigésima Cuarta (posteriormente renumerada como 33ª en la LCSP) al TRLCSP. Esta disposición fue el resultado de la aprobación de la Enmienda 199, propuesta por el Grupo Parlamentario Popular, según la cual, en contratos de bienes y servicios con precio unitario, cualquier demanda de la Administración que sobrepasara el presupuesto máximo fijado para la licitación tendría el tratamiento de modificación, siempre que estuviera prevista en la documentación contractual.

La introducción de esta disposición no estuvo exenta de debate. Algunos grupos parlamentarios, como el Grupo Parlamentario Socialista (GPS) y Grupo Parlamentario Entesa pel Progrés de Catalunya (GPEPC) plantearon su oposición a través de enmiendas que proponían suprimir la Disposición Final Decimotercera al considerarla incongruente con el objeto de la Ley 8/2013. Desde esta perspectiva, la regulación de modificaciones contractuales no guardaba relación directa con los objetivos de rehabilitación y regeneración urbana. Sin embargo, la enmienda fue rechazada, y la disposición se mantuvo en el texto final de la ley.

El origen de la Disposición Adicional 33ª, vinculado a la Ley 8/2013 de Rehabilitación, Regeneración y Renovación Urbanas, pone de manifiesto cómo las necesidades específicas de sectores concretos, como la rehabilitación urbana, pueden impulsar reformas normativas que trascienden su ámbito inicial para generar cambios en la contratación pública.

Sin embargo, cuando una ley sectorial diseñada para abordar problemáticas específicas introduce disposiciones que afectan a la contratación pública, el riesgo de generar conflictos normativos o dudas interpretativas es elevado. El hecho es que estas reformas externas no siempre tienen en cuenta el marco ya existente en la contratación pública, ni evalúan plenamente su compatibilidad con disposiciones previamente aprobadas, como ocurrió en este caso con el artículo 309.1 de la LCSP. La Disposición Adicional 33ª y el Artículo 309.1 regulan ajustes en contratos de suministros y servicios, pero desde perspectivas distintas.

2.- Comparativa entre el Artículo 309.1 y la Disposición Adicional 33ª de la LCSP: Análisis de sus diferentes supuestos de aplicación.

La incorporación de la Disposición Adicional 33ª LCSP, introdujo un marco específico para los contratos de suministros y servicios con necesidades variables, en los que no es posible determinar con exactitud el número total de unidades que se requerirán durante la ejecución del contrato.

Por otro lado, el Artículo 309.1 de la Ley 9/2017 regulaba la posibilidad de ajustar el número de unidades contratadas sin considerarlo una modificación formal, siempre que las unidades fuesen determinadas y las variaciones, habiendo sido previstas en ellos pliegos, no superasen el 10% del precio del contrato.

A primera vista, la aplicación de ambos preceptos parece claramente delimitada: el artículo 309.1 estaría reservado para contratos en los que las unidades a ejecutar están determinadas de antemano, mientras que la Disposición Adicional 33ª se aplicaría en casos de indeterminación en el número de unidades.

No obstante, en la práctica, esta distinción no resulta tan sencilla, ya que en la mayoría de los contratos de servicios es complejo prever si las unidades de ejecución son o no completamente determinadas. Ante esta incertidumbre, se asume generalmente que las unidades previstas son ciertas, lo que permite incluir el margen del 10% contemplado en dicho precepto para ajustar posibles variaciones sin necesidad de tramitar una modificación formal del contrato.

La problemática surge cuando durante la ejecución del contrato, se observa que las unidades especificadas en los pliegos varían de las inicialmente estimadas, revelando así que no eran tan determinadas como se consideraba. En estos casos, a menudo se recurre al margen del 10% para realizar ajustes, aunque en realidad debería procederse a una modificación formal del contrato. Esta situación evidencia la complejidad de aplicar los preceptos contractuales cuando las condiciones de ejecución difieren de las previsiones iniciales, lo que puede conducir a interpretaciones erróneas sobre la determinación de las unidades y, por ende, a las decisiones de gestión contractual.

Cierto es que existen casos en los que la naturaleza del contrato, como pueden ser los contratos de emergencia para la limpieza y reparación de daños tras catástrofes como la DANA, hace evidente la imposibilidad de concretar las unidades necesarias

A continuación, se presentan una serie de orientaciones destinadas a facilitar la aplicación del Artículo 309.1 y la Disposición Adicional 33ª de la Ley de Contratos del Sector Público, con el propósito de delimitar los casos en los que resulta más adecuado aplicar cada uno de estos preceptos.

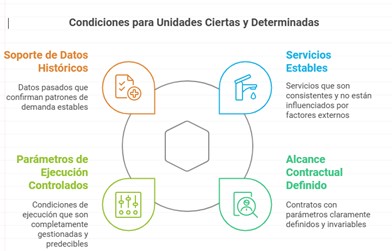

Artículo 309.1: Variaciones en contratos con unidades determinadas

- Unidades ciertas y determinadas. Presupuesto cerrado. Se considera que las unidades son ciertas y determinadas y no van a sufrir variación cuando, al momento del diseño del contrato, se cuenta con una previsión precisa y fundamentada de la cantidad de unidades que serán necesarios durante la ejecución. Esto ocurre en situaciones donde:

- Los servicios responden a una necesidad recurrente y estable que no está sujeta a factores externos o imprevistos. Por ejemplo, la limpieza diaria de un edificio con una superficie específica, donde el volumen del servicio requerido no fluctúa significativamente.

- El objeto contractual permite una definición exacta del alcance desde el inicio, como sucede en contratos de suministro de bienes con cantidades previamente especificadas (ejemplo: adquisición de equipos informáticos para un proyecto específico).

- No existen (en principio) elementos externos o circunstancias excepcionales que puedan alterar la cantidad de unidades necesarias durante la vigencia del contrato. Esto se da en contratos cuyos parámetros de ejecución están controlados y no dependen de variables impredecibles, como condiciones climáticas o cambios en la demanda.

- La administración cuenta con datos históricos que respaldan la estabilidad de la demanda, permitiendo prever con las unidades necesarias sin margen de incertidumbre significativo.

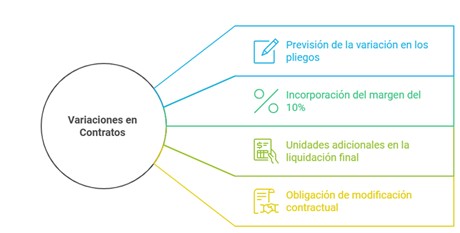

- Previsión de la variación en los pliegos: En caso de que se esté ante un entorno de certeza respecto de las unidades previstas, resulta imprescindible que la posibilidad de una variación del 10% se encuentre expresamente contemplada en alguno de los apartados de los pliegos de cláusulas administrativas particulares.

Es de destacar el uso del término "variación" en lugar de "aumento" al referirse al número de unidades ejecutadas en comparación con las unidades previstas en un contrato. Este término, "variación", implica un ajuste que puede ir en ambos sentidos, bien de aumento o bien de disminución.

- Incorporación del margen del 10% en el Valor Estimado: No es una cuestión pacífica. Ha surgido debate en torno a si este 10% adicional debe incluirse en el valor estimado inicial del contrato. Mientras que la JCCE en sus informes 43/08 y 85/18, argumenta que no debe incluirse en el valor estimado, ya que al tratarse de una previsión para cubrir posibles excesos o variaciones que podrían no materializarse y distorsionar el cálculo del valor estimado, el TACRC (entre otras, la Resolución nº 1516/2021 de 4 de noviembre de 2021) o la Junta Consultiva de Contratación Administrativa de Islas Baleares en su reciente informe 1/2024 de 27 de junio de 2024, consideran que sí debe incluirse en el valor estimado, dado que representa una posible obligación económica derivada del contrato.

- Las unidades adicionales ejecutadas se recogerán en la liquidación final del contrato, sin necesidad de tramitar una modificación contractual formal.

Este precepto es similar al artículo 242.4 i) LCSP que no considera modificado la variación que durante la correcta ejecución de la obra se produzca exclusivamente en el número de unidades realmente ejecutadas sobre las previstas en las mediciones del proyecto, siempre que en global no representen un incremento del gasto superior al 10% del precio del contrato inicial. Dicho exceso de mediciones será recogido en la certificación final de la obra. En el contexto de las obras, el Reglamento General de la Ley de Contratos establece que estas variaciones en las mediciones se irán incorporando a las relaciones valoradas mensuales y deberán ser recogidas y abonadas en las certificaciones mensuales o, alternativamente, pueden recogerse en la certificación final, mientras que el art. 242 LCSP es taxativo y establece que deberán recogerse en la certificación final.

En el contexto de los servicios, la LCSP no genera dudas, el exceso de unidades se abona en la liquidación final. Sin embargo, este sistema para el caso de contratos de larga duración donde las unidades se definan, por ejemplo, en términos de horas trabajadas, cantidad de muestras tomadas, o parámetros analizados, requerirá llevar un registro riguroso de unidades planeadas y ejecutadas.

- Obligación de modificación contractual al superar el límite del 10%: En caso de que la variación en el número de unidades supere el límite del 10% establecido en el Artículo 309.1 de la LCSP, será necesario acudir al procedimiento de modificación previsto en el Artículo 204 de la LCSP, siempre que esta posibilidad haya sido contemplada previamente en los pliegos.

Cabe destacar que el margen del 10% no es acumulativo, lo que implica que, tan pronto como se identifique que dicho porcentaje será superado (de ahí el registro riguroso del que se hablaba en el apartado anterior), resulta imprescindible iniciar de manera inmediata el trámite correspondiente para formalizar la modificación del contrato.

Disposición Adicional 33ª LCSP: Flexibilidad amplia en contextos de incertidumbre:

- Prestación sucesiva y necesidades inciertas: En este tipo de contratos, el contratista asume la obligación de prestar un servicio de carácter sucesivo sin que las unidades que la componen están fijadas, de tal manera que serán las necesidades de la entidad contratante o las circunstancias del momento las que determinen las unidades a ejecutar.

Un ejemplo típico de un contrato de prestación sucesiva para un servicio con precios unitarios y necesidades indeterminadas podría ser un contrato para el mantenimiento de una flota de vehículos. En este contrato, la entidad contrata a un proveedor para realizar servicios de mantenimiento y reparación de vehículos (como automóviles, camiones de basura, vehículos de policía, etc.) según sea necesario.

El contrato estipula precios unitarios para diferentes tipos de servicios repuestos, como cambio de aceite, reparación de frenos, sustitución de neumáticos, trabajos de carrocería, entre otros. La frecuencia y el tipo de servicio requeridos no se conocen de antemano y dependerán del uso y del estado de cada vehículo a lo largo del tiempo.

- Presupuesto máximo: La DA 33ª establece la obligatoriedad de aprobar un presupuesto máximo para este tipo de contrato.

Una vez agotado el presupuesto máximo, el contrato se extingue, salvo que se haya acordado una modificación para atender necesidades superiores a las inicialmente previstas.

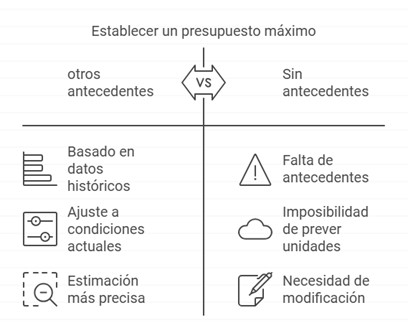

En la planificación de estos contratos en los que no es posible prever con exactitud el número de unidades necesarias, se plantea la duda de cómo establecer un presupuesto máximo efectivo. En la práctica, para abordar esta cuestión, se pueden seguir dos vías:

- Una primera se basa en utilizar la información respecto de las unidades ejecutadas en contratos similares realizados en años anteriores. Analizando estos datos y ajustándolos a las condiciones prácticas y económicas actuales, se puede formular una estimación del presupuesto necesario (nº unidades estimadas * precios actualizados = presupuesto máximo)

- La segunda, si no contamos con antecedentes porque se trata de contratos para situaciones de emergencia o nuevos servicios, la alternativa es establecer un presupuesto máximo basado en estimaciones sin concretar el número de unidades a ejecutar dada la imprevisibilidad de la situación. En esto casos, resulta obligatorio recoger en los pliegos la posibilidad de modificación en base al artículo 204 LCSP.

- Modificación

- La Disposición Adicional 33ª de la LCSP establece un requisito fundamental para que se puedan modificar los contratos de suministros y servicios en función de las necesidades: la previsión de la modificación en la documentación de la licitación. Es decir, el pliego de cláusulas administrativas particulares debe indicar explícitamente la posibilidad de que el contrato sea modificado en caso de que las necesidades reales superen las estimadas inicialmente. La interpretación de la Junta Consultiva de Contratación Administrativa (JCCA) sostiene que la previsión de la modificación en los contratos regulados por la DA 33 es obligatoria, reflejando la esencia misma de este régimen contractual, en el cual la adaptación a demandas superiores es inherente a la modalidad de contratación en función de necesidades. Esta posición, apoyada en la literalidad de la disposición, establece que prever la modificación no es una opción discrecional, sino una necesidad operativa para garantizar la cobertura de demandas reales en contratos sujetos a necesidades inciertas.

- En caso de que durante la ejecución del contrato se observe que, por el ritmo de ejecución, se va a consumir el presupuesto establecido, es preciso iniciar la tramitación del modificado conforme al artículo 204 LCSP. No hay que esperar a que se agote todo el presupuesto para iniciar la modificación, sino que hay que iniciarla con anticipación.

- En caso de que no se prevea la posibilidad de modificación en la licitación, la Administración no podrá modificar el contrato para atender necesidades superiores a las inicialmente estimadas.

- En este caso, la única opción sería la liquidación del contrato al agotarse el presupuesto máximo y la licitación de un nuevo contrato.

Colaborador